中国将在 AR/VR 的长期竞争中胜过美国

本文为动点科技/TechCrunch 我国独家稿件。未经答应,制止转载。

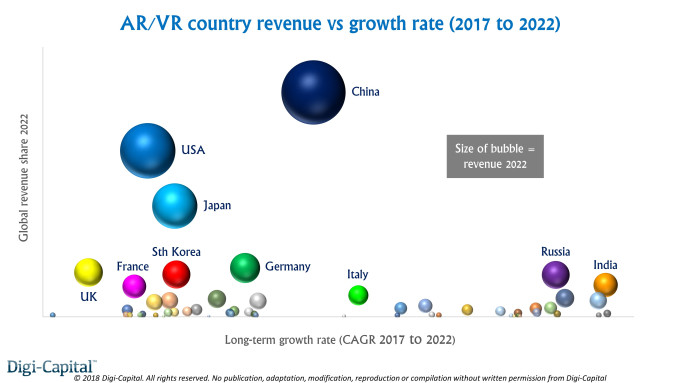

上一年,美国 AR/VR(增强实际/虚拟实际)职业的收入要比我国更多。不过在未来 5 年的开展之后,我国很或许将在这个范畴占有主导方位,并取得显着的抢先优势。到 2022 年,全球 AR/VR 消费的 1/5 将来自我国商场。因而,对我国国内外公司来说,这个商场的天然优势将带来黄金时机(或要挟)。将我国与该区域其他首要国家兼并考虑,能够看到在 5 年时间里,亚洲将占全球 AR/VR 收入的约一半左右。欧美公司或许需求愈加尽力,才能与我国在同一水平线上打开竞赛。

自 2015 年以来,咱们一向在说,从长时间来看,无所不在的 AR 技能将超越过于细分的 VR。虽然这两大商场未来某天或许会融组成一致的“XR”(或是叫作其他名词),但在可预见的未来,两者的开展势头有很大差异。

到 2022 年

,AR 设备(移动 AR 设备,智能眼镜)的装机量或许到达 35 亿台,营收将到达 850 亿到 900 亿美元,而同期 VR 设备(主机端、PC 端、移动端和独立设备)的装机量将为 5000 万到 6000 万台,营收为 100 亿到 150 亿美元。(注:Digi-Capital 的基本状况是,虽然 ARKit/ARCore 设备到今年底的装机量估计只要 9 亿,但 AR/VR 收入将从 2019 年开端大幅增加。)为了了解,55 个首要的 AR/VR 国家和区域正在产生什么,让咱们从 VR 开端。

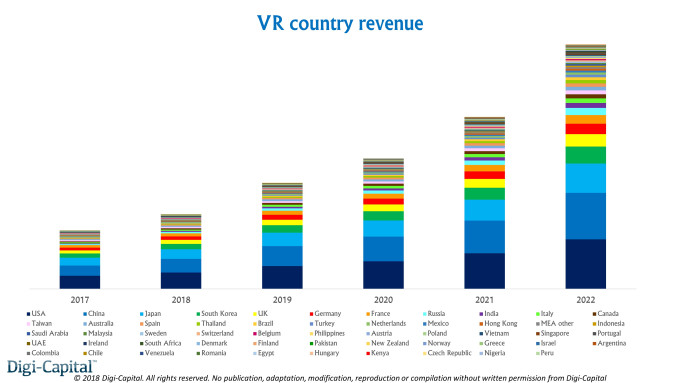

美国或许赢得 VR 的竞赛

VR 设备的装机量较小,便携性较差,供给彻底沉溺式的体会,导致其运用场景和营收来历首要在于文娱职业。

长时间来看,文娱(游戏、根据方位的文娱服务、视频)职业将给 VR 商场带来 2/3 的收入。而因为设备销量有限,价格竞赛剧烈,硬件出售只会奉献收入的 1/4。

不同国家 VR 商场的状况与更遍及的视频游戏商场有共同之处。兼容 VR 的高端 PC,以及索尼兼容 VR 技能的游戏主机在美国商场的装机量很大(这类设备在我国

直到最近才被解禁

)。与此一同,中心玩家经济也将带来可观的赢利。假如价格相对较高的独立 VR 设备(非 PC 端或移动端设备)能在未来几年中流行起来,那么这将是个重要优势。虽然我国的移动设备装机量要大许多,但在群众商场的移动端 AR 设备推出后,上一年移动端/独立 VR 设备的开展受到了根本性的冲击

。一同考虑到移动端/独立 VR 设备的 ARPU(每用户平均收入)较低,从每用户的状况来看,我国相对落后于欧美国家。到 2022 年,美国将占全球 VR 营收的约 1/5,略高于我国。不过虽然美国或许赢得 VR 商场的竞赛,但优势很小。假如将我国与该区域其他国家(尤其是日本和韩国)一同考虑,在未来 5 年内亚洲将占全球 VR 营收的略低于一半,是北美的两倍。欧洲(以英国、德国和法国为主导)也将带来奉献,但欧洲区域算计仅仅略高于美国和我国其间之一。

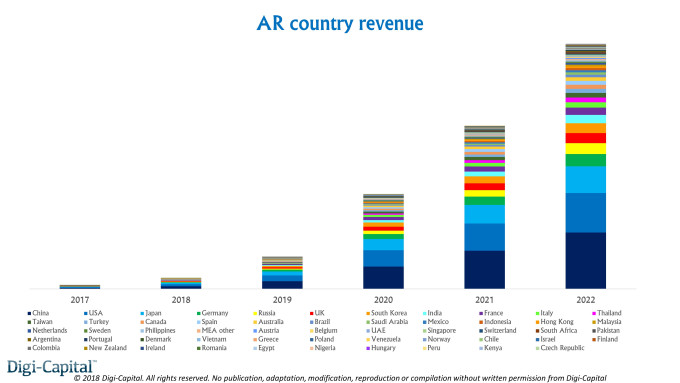

我国将赢得 AR 的竞赛

AR 商场的趋势彻底不同

。设备装机量将到达数十亿台。假如苹果推出合作智能手机运用的智能眼镜(咱们估计产品将于 2020 年推出),那么这个商场或许会在 5 年内从几十万增加到几千万。因为这样的内容分发潜力,新的运用场景和事务场景将呈现“寒武纪大迸发”。从长时间来看,电商出售(产品和服务)、硬件出售、广告投入、运用商铺(非游戏和游戏)、企业和根据方位的文娱服务都将有很大的潜力。因而,虽然 VR 看起来仅仅游戏商场的一个子集,但 AR 的长时间开展或许更像是移动设备,这意味着我国商场将会有天然的优势(包含相关于美国的优势)。

从长时间来看,

在我国 ARCore 的装机量将挨近 ARKit 在全球范围内的水平

。再考虑到我国商场 ARKit 自身的状况,以及腾讯、阿里巴巴和其他本乡公司开发的移动端 AR 服务,我国商场的规划就变得愈加明晰。从 2020 年开端,调配智能手机运用的智能眼镜或许会成为苹果和其他公司手机的高端配件,然后再次发挥出我国固有的移动端优势,使我国在全球移动端 AR 和智能眼镜装机量方面占有长时间的主导方位。以下是需求考虑的我国商场趋势、商业模式和财政报答:

我国占全球电商的 40%,其移动付出商场是美国的 11 倍

2017 年第四季度,苹果占我国高端智能手机出货量的 85%

2015 年,我国商场的 iPhone 销量超越美国

长时间来看,移动广告占我国广告商场的 60%,在我国数字广告中的占比超越 80%

早在 2014 年头,我国国内的 Android 运用商铺就现已与谷歌 Play 在我国以外区域打开了竞赛

到现在为止,我国的 iOS 开发者现已取得了 170 亿美元的收入(占全球 iOS 运用商铺营收的 25%)

这些对 AR 来说意味着什么?

电商或许是 AR 最首要的商业模式,而我国(尤其是阿里巴巴)或许成为这个范畴的主导者。智能眼镜的出售紧随其后,而我国的 iPhone 用户或许将成为

苹果智能眼镜

(或许会名为 iGlass)长时间抢先方位的要害。腾讯则或许在 AR 广告这个第三大商业模式中处于优势方位,这能够解说为何腾讯在这个范畴与阿里巴巴打开竞赛

(不过在国际上,Facebook Camera Effects 或许取得更多收入)。这还没有算上我国 iOS 和 Android AR 运用商铺的收入(包含游戏和非游戏),企业 AR,以及根据方位的 AR 文娱服务。一同考虑我国行将到来的 AR 装机潮,商业模式和财政报答,到 2022 年我国将占全球 AR 营收的近 1/4,挨近美国的两倍。将各国的数据兼并,看看按区域的状况,那么亚洲在全球 AR 营收中的占比将超越一半,欧洲为不到 1/4,北美为不到 1/5。

这仍然是个较小的商场

在技能类商场,装机量、运用场景和财政报答都是重要因素,对 AR/VR 来说也是如此。虽然美国或许会赢得 VR 的竞赛,但我国或许会成为规划更大的 AR 商场的主导力量。因而,赢得 AR 商场的人最终将赢得全球的 AR/VR 之争。现在看来,我国的优势显着。

这并不是说,从长时间来看,美国和其他欧美国家无法在 AR/VR 范畴取得好的体现(实际上,咱们估计这些国家应该会做得不错)。但是亚洲,尤其是我国,关于商场的未来开展极为要害。跨国公司需求找到一种方法去参加竞赛,不然就会落后。虽然苹果能够自始自终地做得很好,但对其他公司来说,参加其间便是最重要的一件事。